Image

Binnen de NAVO worden alle lidstaten geacht op een eerlijke en evenwichtige manier bij te dragen aan de gezamenlijke veiligheid.[1] Sinds de oprichting in 1949 vormt de discussie over de omvang en de verdeling van militaire lasten (burden sharing) een terugkerend thema. Vooral de Verenigde Staten vinden dat zij, in vergelijking met hun bondgenoten, een onevenredig groot deel van de collectieve defensie-uitgaven dragen.[2] Wanneer één lidstaat (in dit geval de VS) het gevoel heeft dat de financiële verantwoordelijkheden te zwaar op zijn schouders drukken, kan dat leiden tot pogingen om de balans te herstellen. Bijvoorbeeld door te dreigen met een vermindering van (in dit geval de Amerikaanse) betrokkenheid bij de NAVO.[3] Dit artikel onderzoekt de gevolgen van de NAVO-doelstelling om tussen 3,5 en 5 procent van het Bruto Binnenlands Product aan de defensie-uitgaven te besteden. Welke bondgenoten kunnen deze extra lasten dragen?

Historisch gezien draagt de VS een aanzienlijk deel van het totale NAVO-defensiebudget, vaak geschat op 70 procent.[4] Sinds de annexatie van de Krim door Rusland in 2014 staan de Europese NAVO-leden echter onder toenemende druk om het afgesproken doel van 2 procent van het Bruto Binnenlands Product (BBP) aan defensie-uitgaven te behalen. Dit doel is vastgelegd tijdens de NAVO-top van 2014. Hoewel veel Europese lidstaten sindsdien hun defensiebudget hebben verhoogd, blijft de VS veruit de grootste financiële en militaire macht binnen de alliantie.[5]

De tweede ambtstermijn van president Donald Trump heeft bij veel Europese NAVO-leden het besef versterkt dat dezelfde steun van de VS niet langer vanzelfsprekend is.[6] Europa moet meer verantwoordelijkheid nemen voor de eigen veiligheid. Dit betekent dat de defensie-uitgaven aanzienlijk moeten stijgen.[7] Hoewel de noodzaak van hogere defensie-uitgaven breed wordt erkend, is er nog relatief weinig aandacht voor de daarmee samenhangende economische en maatschappelijke gevolgen. De manier waarop overheden de extra defensie-uitgaven financieren, kan namelijk belangrijke implicaties hebben voor elke nationale economie. Extra budget kan de economische groei beïnvloeden en druk zetten op andere delen van de overheidsbegroting, zoals onderwijs, gezondheidszorg en sociale voorzieningen.[8]

Overheden beschikken over verschillende instrumenten om extra defensie-uitgaven te financieren. Bijvoorbeeld besparen op andere beleidsterreinen, belastingen verhogen, meer schulden aangaan, of de geldhoeveelheid uitbreiden.[9] De keuze voor een instrument hangt af van factoren zoals de economische situatie, het begrotingsbeleid, politieke prioriteiten en de publieke opinie. Omdat elke NAVO-lidstaat zijn eigen economische en sociale structuur kent, verschillen ook de kosten en baten van stijgende defensie-uitgaven per land.[10] Staten met een beperkte begrotingsruimte kunnen moeite hebben om aan de nieuwe doelstellingen te voldoen. Dit kan ertoe leiden dat sommige landen achterblijven bij de verwachtingen – en mogelijk worden beschuldigd van meeliften – terwijl andere landen hun defensie-uitgaven wel verhogen, maar niet zeker zijn of zij dit op de lange termijn kunnen volhouden.

In dit artikel analyseren we de gevolgen van de nieuwe defensiedoelstellingen van de NAVO, die uitgaven tussen 3,5 en 5 procent van het BBP voorschrijven.[11] Allereerst brengen we in kaart hoeveel elke lidstaat zou moeten investeren om aan deze doelstellingen te voldoen, door de huidige defensie-uitgaven te vergelijken met de uitgaven volgens de voorgestelde normen. Vervolgens onderzoeken we de factoren die een stijging van de uitgaven bemoeilijken, zoals hoge staatsschulden, begrotingstekorten en belastingdruk. Ten slotte verkennen we de potentiële economische voordelen van extra defensie-uitgaven, in het bijzonder via wapenexport, die de financiële lasten (deels) kunnen compenseren voor landen met een sterke exportgerichte defensie-industrie.

Het doel van dit artikel is om te identificeren welke NAVO-lidstaten moeite zullen hebben om aan de nieuwe uitgavenverwachtingen te voldoen – vanwege beperkte financiële ruimte of een zwakke defensie-industriële basis – en welke landen juist beter gepositioneerd zijn om dit te doen of er zelfs economisch voordeel uit kunnen halen. Ons onderzoek sluit aan op de actuele politieke discussie in Europa over de verdeling van defensielasten.[12] Het levert een bijdrage door te laten zien hoe verschillen in financiële draagkracht – zichtbaar in de hoogte van de staatsschuld, begrotingstekorten en belastingdruk – de mogelijkheden van staten kunnen beperken om aan internationale defensieverplichtingen te voldoen. Dit kan op zijn beurt gevolgen hebben voor de stabiliteit en samenhang van de NAVO.

Theoretisch kader

Sinds de oprichting van het bondgenootschap vormt de verdeling van de militaire lasten een belangrijk onderwerp van onderzoek. Er bestaan verschillende modellen en variabelen om deze verdeling te analyseren. In de beginjaren werd vooral gekeken naar de inputgerichte maatstaf: defensie-uitgaven als percentage van het BBP.[13] Met de ontwikkeling van het Joint Product Model kwam er echter meer aandacht voor zowel de kosten als de baten van deelname aan de NAVO.[14] Die baten worden doorgaans gedefinieerd in termen van wat er wordt beschermd, zoals de bevolking, territoriale omvang, nationale welvaart en handelsbelangen. Sinds de NAVO ook troepen inzet buiten het eigen grondgebied is er bovendien meer aandacht voor andere bijdragen, zoals militaire capaciteiten, troepeninzet en de bereidheid om risico’s te delen in operaties buiten het NAVO-gebied.[15]

Binnen de ontwikkeling in de literatuur over lastenverdeling binnen de NAVO is er echter weinig aandacht voor de fiscale lasten van defensie-uitgaven, laat staan wanneer deze moeten worden verhoogd. De fiscale capaciteit van een lidstaat verwijst naar de structurele mogelijkheid om hogere defensie-uitgaven te kunnen dragen. Deze capaciteit wordt bepaald door drie onderling samenhangende variabelen: de hoogte van de staatsschuld, het jaarlijkse begrotingstekort en het algemene belastingniveau. Deze factoren beperken in welke mate overheden realistisch gezien nieuwe defensieverplichtingen kunnen nakomen zonder politieke of economische instabiliteit te veroorzaken.

Italiaanse troepen testen hun ‘drone-hond’. Mogelijke voordelen voor de binnenlandse defensie-industrie blijven vaak buiten beschouwing bij analyses van lastenverdeling. Foto NAVO

Daarnaast blijven de mogelijke voordelen voor de binnenlandse defensie-industrie vaak buiten beschouwing in traditionele analyses van militaire lastenverdeling. Daardoor worden de economische baten die voortkomen uit nationale defensie-industrieën onvoldoende meegenomen in het bredere debat over lastenverdeling.

Volgens Thomas Oatley hangt de economische impact van defensie-uitgaven nauw samen met de manier waarop overheden deze uitgaven financieren; de gekozen financieringsstrategie bepaalt in belangrijke mate het uiteindelijke economische effect.[16] In een historische studie naar oorlogsfinanciering laat Rosella Zielinski zien dat de begrotingsstrategieën die overheden selecteren in reactie op plotselinge defensieschokken vaak langdurige politieke en economische gevolgen hebben.[17] Hoewel haar analyse zich richt op oorlogstijd, is de onderliggende logica ook vandaag de dag relevant. De sterke stijging van de defensiedoelstellingen tot 3,5 à 5 procent van het BBP mag dan niet het gevolg zijn van oorlog, ze veroorzaakt wel een vergelijkbare fiscale schok die regeringen dwingt tot ingrijpende financiële keuzes.

Om de stijgende defensie-uitgaven te bekostigen, moeten overheden kiezen tussen verschillende financieringsstrategieën of hier een combinatie van maken. Ten eerste kunnen overheden verschillende belastingen verhogen, zoals op inkomen, winst of consumptie, of tijdelijke heffingen invoeren die specifiek worden ingezet voor militaire uitgaven. Extra belastingen zijn in vredestijd politiek vaak gevoelig, maar steun onder de bevolking groeit wanneer er een directe veiligheidsdreiging is of het land betrokken raakt bij een conflict.[18] Door het geld voor een concreet doel te bestemmen, wordt voor de belastingbetaler bovendien duidelijk waarvoor de bijdrage wordt gebruikt.[19]

Wanneer hogere belastingen de koopkracht verminderen en de economie onder druk zetten, kan lenen uitkomst bieden. Deze tweede financieringsstrategie verhoogt de belastingdruk niet onmiddellijk en kan politiek aantrekkelijker zijn. Historisch gezien is het aangaan van overheidsschuld een veelgebruikte methode om forse stijgingen in defensie-uitgaven te financieren, vooral in tijden van oorlog.[20] Toch kent deze aanpak duidelijke nadelen: de schuld moet uiteindelijk worden terugbetaald, vaak over een lange periode, waardoor de financiële last naar toekomstige generaties wordt doorgeschoven.

W. Robert J. Alexander stelt dat een op welvaart gerichte overheid haar schulden vooral aanpast als reactie op onverwachte gebeurtenissen, zoals recessies, pandemieën of oorlogen. In tijden van economische stabiliteit proberen landen juist hun schulden af te bouwen om een buffer op te bouwen voor toekomstige crises.[21] Edward Christie onderzocht in hoeverre Europese staten in 2024 de NAVO-doelstelling van 2 procent konden halen zonder dat hun begrotingsstabiliteit in gevaar kwam. Zijn bevindingen laten zien dat sommige Zuid-Europese landen dit doel niet konden bereiken zonder lastige afwegingen te maken.[22] Michelle Haas, Tim Haesebroeck en Pieter Balcaen waarschuwen bovendien dat het financieren van hogere uitgaven voor Defensie met extra schulden een dubbel effect kan hebben. Het kan zowel de discipline in de begroting als de financiële stabiliteit onder druk zetten. Dit onderstreept de delicate balans die NAVO-lidstaten moeten vinden tussen (inter)nationale veiligheid en een stabiel financieel beleid.[23]

Een overheid die hogere defensie-uitgaven wil realiseren zonder belastingen te verhogen of extra schuld aan te gaan, moet bezuinigen op andere beleidsterreinen, bijvoorbeeld op onderwijs of gezondheidszorg. Dit staat bekend als de klassieke guns-and-butter trade-off.[24] Sinds de jaren zeventig is hier veel onderzoek naar gedaan binnen de defensie-economie, maar de bevindingen lopen uiteen.[25]

Hoewel stijgende defensie-uitgaven de overheidsfinanciën belasten, kunnen zij tegelijkertijd ook positieve economische effecten hebben. Er is veel onderzoek gedaan naar de relatie tussen defensie-uitgaven en economische groei. Empirische studies laten echter uiteenlopende resultaten zien. Sommige vinden een positief effect, andere een negatief of geen verband.[26] J. Paul Dunne en Nan Tian merken op dat de recente literatuur steeds meer neigt naar de opvatting dat defensie-uitgaven over het algemeen een negatief effect hebben op economische groei, al blijft dit niet universeel erkend.[27] Zij waarschuwen er bovendien voor deze conclusie niet zonder meer op individuele landen toe te passen, omdat nationale contexten sterk verschillen.

Er bestaat een zekere consensus dat hoge defensie-uitgaven een economische last vormen. Maar deze last is niet voor elke lidstaat even groot. Door de toegenomen dreigingsperceptie en de druk van de VS lijkt een hoger niveau van defensie-investeringen – tussen 3,5 en 5 procent van het BBP – voor veel landen inmiddels een voldongen feit. Veel Europese landen erkennen dat hogere uitgaven onvermijdelijk zijn. Naarmate het debat over lastenverdeling verschuift van de vraag of er meer moet worden uitgegeven naar hoe deze uitgaven worden gefinancierd, komen kwesties van begrotingsruimte en economisch rendement centraal te staan.

Door verder te kijken dan enkel inputgerichte vergelijkingen, draagt ons onderzoek bij aan een genuanceerder begrip van lastenverdeling binnen de NAVO – een benadering die zowel structurele begrotingsbeperkingen als mogelijke defensie-industriële voordelen meeneemt.

Methodologie

In deze sectie identificeren we de variabelen die we hebben geselecteerd om de drie kernaspecten te analyseren met betrekking tot de impact van de nieuwe doelstellingen van de NAVO. Tabel 1 geeft een overzicht van de variabelen en biedt daarnaast inzicht in de periode van gegevensverzameling, de gegevensbronnen en de tabellen waarin de resultaten zijn opgenomen.

Tabel 1 Overzicht van variabelen

De defensie-uitgaven van NAVO-lidstaten als percentage van het BBP voor 2024 zijn verzameld uit de jaarlijkse publicatie van de NAVO.[28] Om de verwachte defensie-uitgaven te bepalen, hebben we gegevens van het Internationaal Monetair Fonds (IMF) gebruikt, voor de periode 2024–2029.[29] Het BBP voor 2030 is berekend door de IMF-schattingen voor 2029 te nemen en daar de absolute jaar-op-jaar-toename tussen 2028 en 2029 bij op te tellen. Voor de periode 2030–2035 is het BBP constant gehouden op het niveau van 2030. Deze conservatieve benadering voorkomt de onzekerheden die gepaard gaan met macro-economische prognoses op lange termijn.

Om de fiscale capaciteit van NAVO-lidstaten te beoordelen om aan de nieuwe doelstellingen te voldoen, hebben we een reeks macro-economische indicatoren geselecteerd uit de databases van het IMF en de OESO: de staatsschuld, het begrotingstekort of -overschot en het belastingniveau (alle als percentage van het BBP).[30] Deze variabelen zijn gekozen vanwege hun relevantie voor het beoordelen van de fiscale ruimte van NAVO-lidstaten. De staatsschuld geeft inzicht in de structurele houdbaarheid, het begrotingssaldo weerspiegelt de directe begrotingsflexibiliteit en het belastingniveau geeft de huidige druk op burgers en bedrijven weer.

Om te identificeren welke NAVO-lidstaten mogelijk economische voordelen zouden kunnen halen uit hogere defensie-uitgaven, hebben we de SIPRI Arms Transfer Database gebruikt.[31] Deze database biedt gedetailleerde informatie over internationale overdrachten van hoofdwapensystemen. We hebben de analyse beperkt tot wapenleveranties tussen NAVO-lidstaten. Deze transacties zijn relevant voor het onderzoeken van de potentiële economische voordelen van hogere defensie-uitgaven binnen de alliantie.

Resultaten

We presenteren de empirische resultaten van ons onderzoek in drie subsecties. Ten eerste schetsen we de omvang van de stijging in defensie-uitgaven die nodig is om de nieuwe NAVO-doelstellingen van 3,5 en 5 procent van het BBP te halen. Zo wordt duidelijk welke druk dit op de overheidsbegroting legt. Ten tweede bekijken we de fiscale ruimte van NAVO-lidstaten om te bepalen of hogere uitgaven kunnen worden gefinancierd via belastingen of extra schulden, zonder de financiële stabiliteit of duurzaamheid in gevaar te brengen. Ten slotte onderzoeken we hoe NAVO-lidstaten economisch kunnen profiteren van hogere defensie-uitgaven, met bijzondere aandacht voor hun wapenindustrie en de wapenhandelsbalans binnen de alliantie.

Stijgende defensie-uitgaven: gevolgen voor overheidsbegrotingen

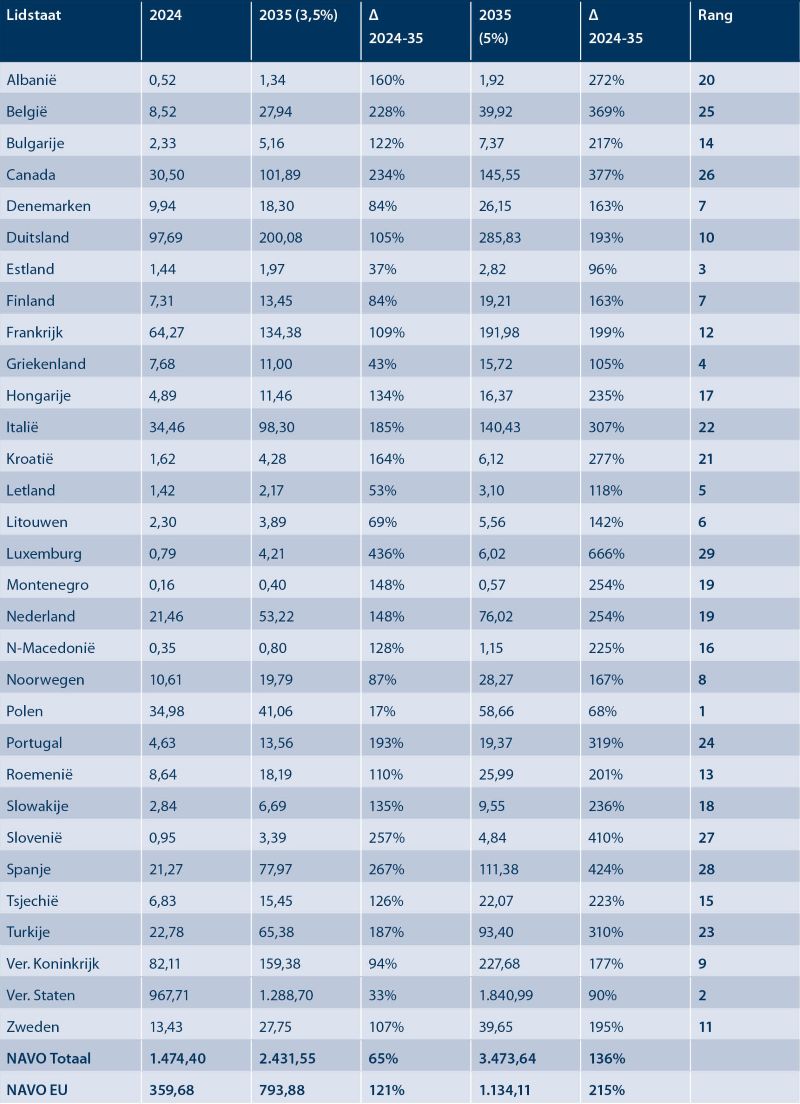

Tabel 2 geeft een overzicht van de defensie-uitgaven van NAVO-lidstaten in 2024 en de prognose voor 2035 bij defensie-uitgaven van 3,5 en 5 procent van het BBP. Om in 2035 op 3,5 procent uit te komen, moeten alle NAVO-lidstaten hun defensiebudget verhogen. Voor Estland (37 procent), Polen (17 procent) en de VS (33 procent) is dit een relatief kleine stap. Voor de meeste Europese NAVO-lidstaten betekent dit echter meer dan een verdubbeling (121 procent) van de defensie-uitgaven ten opzichte van 2024. Als individuele NAVO-EU-landen hun defensie-uitgaven verhogen naar 3,5 procent van het BBP, zou het totale NAVO-EU-defensiebudget met ongeveer 800 miljard euro toenemen.

Tabel 2 Verwachte defensie-uitgaven NAVO-lidstaten

Een stijging naar 5 procent van het BBP betekent een aanzienlijke investering voor alle NAVO-lidstaten. Ook voor de VS betekent dit bijna een verdubbeling van het budget. Indien gerealiseerd, zouden de defensie-uitgaven van de NAVO tegen 2035 bijna 3,5 biljoen dollar bedragen.

De financiële druk van stijgende defensie-uitgaven

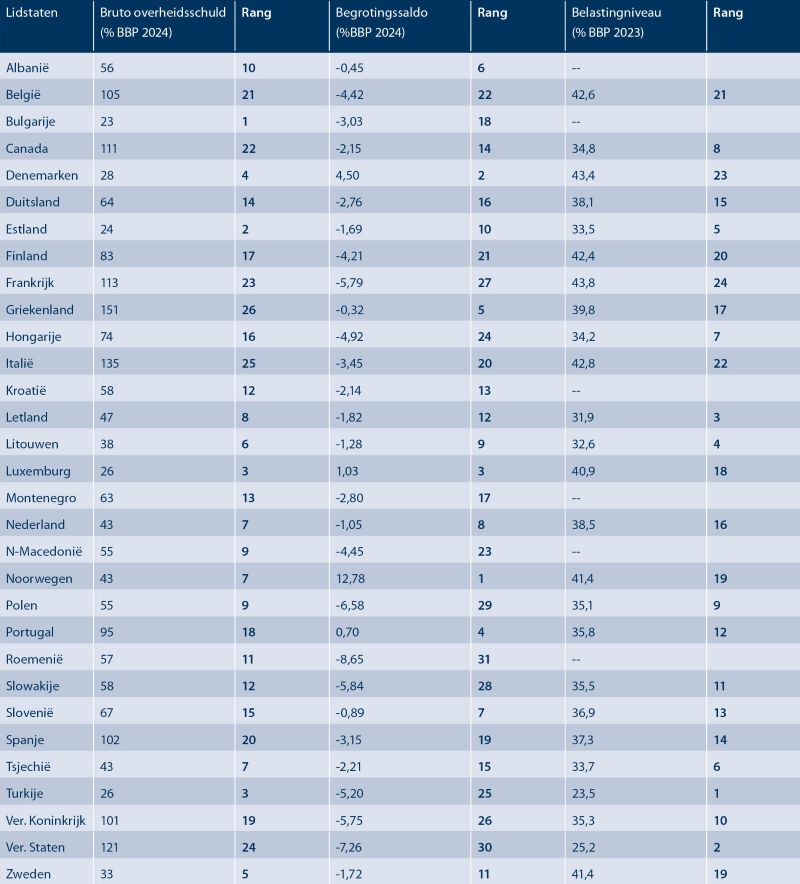

In dit deel bezien we hoe NAVO-lidstaten hun stijgende defensie-uitgaven op korte termijn kunnen financieren en waar de beperkingen liggen. We richten ons op de fiscale ruimte van NAVO-lidstaten: de mate waarin een regering extra middelen kan vrijmaken voor Defensie zonder de financiële stabiliteit of andere essentiële sectoren, zoals gezondheidszorg en onderwijs, in gevaar te brengen. Om de fiscale ruimte te beoordelen, kijken we naar drie indicatoren, allemaal als percentage van het BBP: (1) de bruto staatsschuld (Tabel 3, kolom 2), (2) het begrotingssaldo (Tabel 3, kolom 4) en (3) het belastingniveau (Tabel 3, kolom 6). De NAVO-lidstaten worden vervolgens gerangschikt in kolommen 3, 5 en 7. Voor kolom 3 krijgt het land met de laagste staatsschuld, Bulgarije, rang 1, en het land met de hoogste schuld, Griekenland, rang 26.

Tabel 3 Fiscale ruimte NAVO-lidstaten. Bron: zie Tabel 1

Een hoge bruto schuldquote ten opzichte van het BBP betekent dat een staat een aanzienlijk niveau van schulden heeft opgebouwd in verhouding tot de totale omvang van zijn economie. Dit kan duiden op toekomstige moeilijkheden bij het aflossen van die schuld en hogere rentekosten vanwege het waargenomen risico door investeerders. De implicaties van een hoge schuld zijn echter niet voor elk lid van het bondgenootschap hetzelfde. De betekenis en impact hangen af van verschillende factoren. Staten met een sterke economie, lage leenkosten en toegang tot wereldwijde financiële markten hebben bijvoorbeeld meer flexibiliteit om hogere schulden aan te houden zonder directe gevolgen. Landen met kleinere economieën of zwakkere financiële systemen lopen juist grotere risico’s.

De Europese Unie heeft de Maastrichtcriteria opgesteld om te voorkomen dat EU-landen onhoudbare schuldenniveaus opbouwen. Deze criteria zijn bedoeld om de langetermijnstabiliteit van de economieën in de Eurozone te waarborgen. Volgens deze criteria mag de schuld van EU-lidstaten niet hoger zijn dan 60 procent van het BBP. Tabel 3, kolommen 2 en 3, laten zien dat voor 14 NAVO-lidstaten de schuldquote boven dit criterium ligt, en dat voor acht staten de bruto schuld in 2024 hoger is dan hun jaarlijkse BBP.

Tabel 3, kolommen 4 en 5, geven inzicht in welke NAVO-lidstaten in 2024 een begrotingsoverschot of -tekort hadden. Kolom 4 toont het begrotingssaldo als percentage van het BBP. NAVO-lidstaten zijn gerangschikt in kolom 5. Het land met de laagste score, Roemenië, krijgt rang 31, en het land met de hoogste score, Noorwegen, rang 1. NAVO-lidstaten met een begrotingstekort lenen al of gebruiken bestaande middelen om uitgaven boven hun inkomsten te dekken, waardoor hun vermogen om extra defensie-uitgaven te financieren beperkt wordt zonder nieuwe schulden aan te gaan of bezuinigingen op andere overheidsuitgaven door te voeren. Lidstaten met een begrotingsoverschot zijn minder afhankelijk van externe leningen om nieuwe defensie-uitgaven te bekostigen. In 2024 hadden alleen Noorwegen, Denemarken, Luxemburg en Portugal een begrotingsoverschot (Tabel 3, kolommen 4 en 5). Het grote overschot in Noorwegen en Denemarken in 2024 is het resultaat van een combinatie van economische groei, begrotingsdiscipline, hoge belastingopbrengsten en, in het geval van Noorwegen, inkomsten uit olie- en gasexport.[32] Voor deze staten is het eenvoudiger om op korte termijn defensie-uitgaven te verhogen.

De regeringen van Roemenië, de VS, Polen, Slowakije en Frankrijk hadden in 2024 moeite om uitgaven en inkomsten op elkaar af te stemmen. Roemenië heeft het hoogste begrotingstekort en streeft ernaar dit terug te brengen tot 2,5 procent in 2031 via een plan dat door de EU is goedgekeurd.[33] Het hoge tekort maakt het voor Roemenië moeilijker om defensie-uitgaven te verhogen zonder extra schulden aan te gaan.

Tabel 3, kolommen 6 en 7, geven ten slotte inzicht in de totale belastinginkomsten van NAVO-lidstaten als percentage van het BBP. De afwegingen die NAVO-lidstaten maken bij belastingverhogingen om stijgende defensie-uitgaven te financieren zijn complex en moeten rekening houden met zowel politieke als economische factoren. Economische groei kan bijvoorbeeld zorgen voor hogere inkomsten, waardoor het makkelijker wordt defensie-uitgaven te verhogen. Hogere belastingen kunnen echter ook consumptie en investeringen beperken, waardoor de economische groei kan vertragen. In perioden van economische onzekerheid, zoals een recessie, kan een belastingverhoging extra druk op de economie zetten. Daarnaast bestaat het risico van publieke weerstand. In sommige landen komt deze terughoudendheid voort uit een sterke culturele overtuiging van een beperkte overheid en wantrouwen tegenover overheidsuitgaven.

Het belastingniveau verschilt per land. De VS, Turkije en enkele Oost-Europese landen kennen een relatief lage belastingdruk in vergelijking met West- en Noord-Europese landen.[34] Voor deze landen zou het eenvoudiger kunnen zijn om belastingen te verhogen, omdat de overheid meer speelruimte heeft zonder internationaal gezien uitzonderlijk hoge niveaus te bereiken. Tegelijkertijd kan in laag-belastende economieën de wens bestaan om belastingen laag te houden, omdat deze staten meer afhankelijk zijn van buitenlandse investeringen en ondernemerschap.

West- en Noord-Europese landen besteden relatief meer aan sociale voorzieningen. Dit veroorzaakt een hogere belastingdruk. Verdere belastingverhogingen kunnen daar ook op publieke weerstand stuiten, omdat burgers het gevoel kunnen hebben al genoeg te hebben betaald. Dit bemoeilijkt het voor overheden om belastingverhogingen door te voeren om defensie-uitgaven te financieren. Zo stelde de Franse president Macron al een duidelijke grens door te zeggen dat ‘belastingen niet mogen worden verhoogd om de extra uitgaven te financieren’.[35]

Stijgende defensie-uitgaven: impact op de wapenhandel

Het is van belang te benadrukken dat stijgende defensie-uitgaven niet uitsluitend een last zijn. Voor sommige lidstaten, vooral die met een sterke defensie-industrie, kunnen ze ook aanzienlijke voordelen opleveren. In deze sectie bekijken we welke NAVO-landen economisch kunnen profiteren wanneer de defensie-uitgaven van NAVO-lidstaten stijgen naar 3,5 tot 5 procent van het BBP.

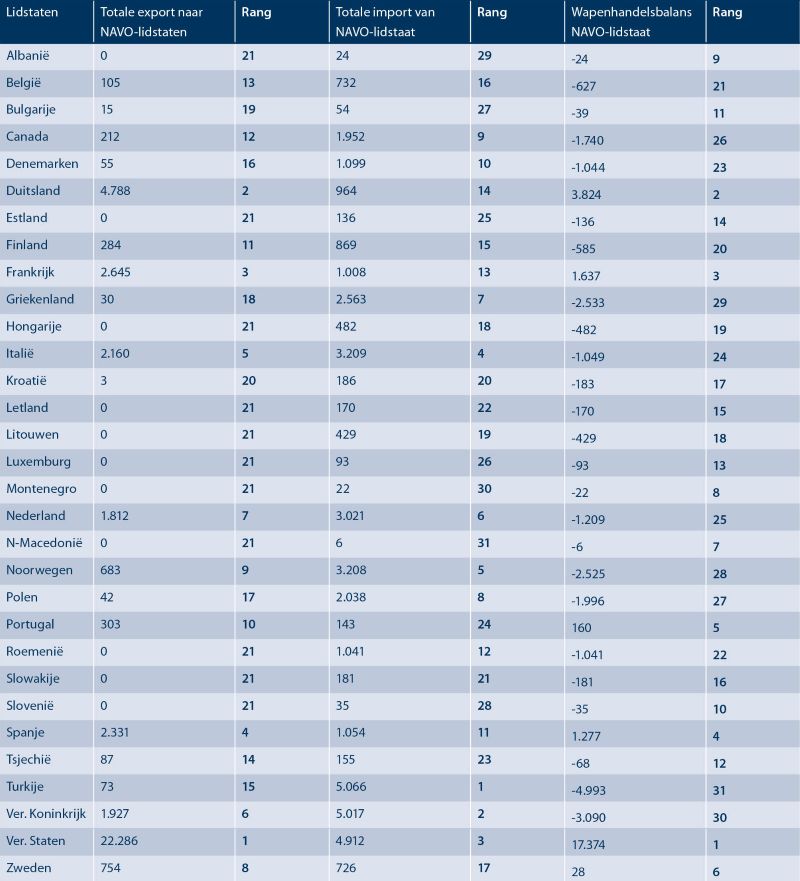

Tabel 4 Wapenhandelsbalans NAVO-lidstaten 2014-2023 (TIV). Bron: zie Tabel 1

Het is lastig om toekomstige contracten voor defensie-industrieën te voorspellen. Daarom gebruiken we historische gegevens en analyseren we in Tabel 4 de import- en exportcijfers van NAVO-landen over de periode 2014–2023. Alleen de wapenhandel tussen NAVO-staten is hierin opgenomen. Binnenlandse aankopen zijn niet meegenomen.

Kolommen 1 en 2 van Tabel 4 tonen dat de VS verreweg de grootste wapenexporteur binnen de NAVO is. In het afgelopen decennium was de VS verantwoordelijk voor 55 procent van de totale wapenexport onder lidstaten. Daarna volgen Frankrijk en Duitsland als grootste exporteurs, met respectievelijk 13 en 9 procent van de NAVO-wapenexport. De VS, Turkije en het Verenigd Koninkrijk vormen de drie grootste wapenimporteurs.

De cijfers illustreren dat de VS veruit de grootste netto-exporteur van wapens binnen de NAVO is, gevolgd door Duitsland, Frankrijk en Spanje. Kleinere of minder geïndustrialiseerde NAVO-lidstaten zijn doorgaans netto-importeurs. Dit negatieve wapenhandelssaldo kan landen helpen hun strijdkrachten snel te moderniseren zonder hoge R&D-kosten, maar gaat wel gepaard met langdurige economische uitstroom van publieke middelen. Dit staat in contrast met landen met een omvangrijke defensie-industrie, die waarschijnlijk aanzienlijk zullen profiteren van stijgende defensie-uitgaven.

Analyse

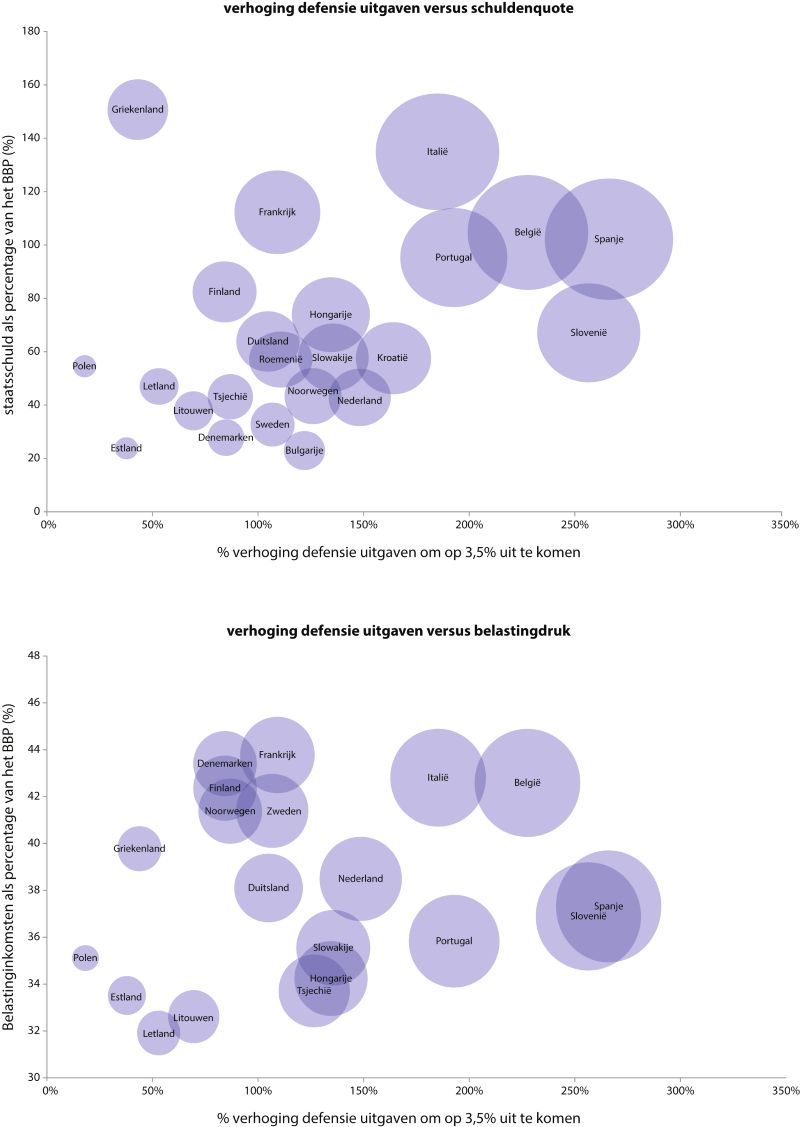

Figuur 1 biedt een overzicht van de belangrijkste inzichten uit de eerste en tweede subsectie van de vorige paragraaf. Een combinatie van de benodigde toename van defensie-uitgaven en de fiscale ruimte laat vooral zien welke lidstaten achterblijven, maar onderscheidt ook de bondgenoten met voldoende fiscale ruimte om op te schalen. Omdat formele fiscale normen uitsluitend voor EU-lidstaten zijn vastgesteld, hebben we onze analyse beperkt tot NAVO-EU-lidstaten. Figuur 1 laat zien dat België, Italië, Slovenië en Spanje de grootste uitdagingen zullen ondervinden bij het opschalen van defensie-uitgaven naar 3,5 of zelfs 5 procent van het BBP – wat de aanzienlijke fiscale druk benadrukt die deze staten zouden ervaren bij het behalen van de herziene NAVO-doelstellingen.

Figuur 1 Verhoging defensie-uitgaven versus schuldenquote

Wanneer hogere belastingen de economische stabiliteit bedreigen door de koopkracht te verminderen, kan lenen een politiek haalbaar alternatief bieden om stijgende defensie-uitgaven te financieren zonder directe belastingverhogingen. Historisch gezien hebben regeringen de voorkeur gegeven aan schuldfinanciering om aanzienlijke stijgingen van defensie-uitgaven te ondersteunen, omdat dit directe lasten voor het publiek en negatieve effecten op de economische groei vermijdt.

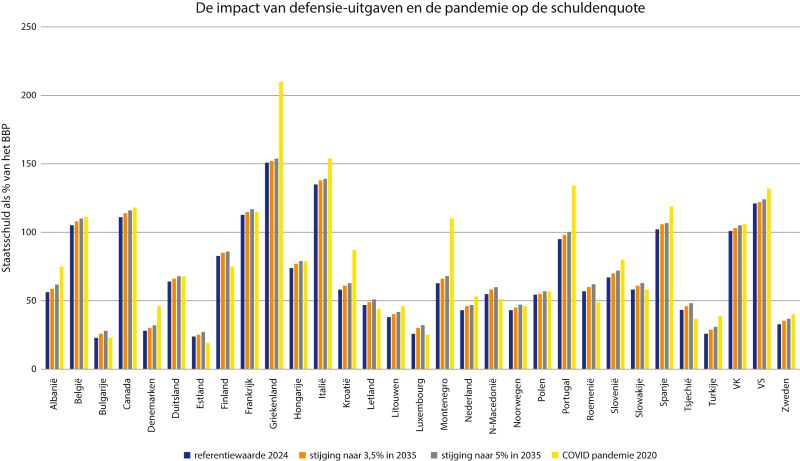

Figuur 2 illustreert het verwachte effect op de schuldquote in 2035 als gevolg van een stijging van de defensie-uitgaven naar 3,5-5 procent van het BBP, onder de aanname dat de extra defensie-uitgaven volledig via schuld worden gefinancierd en dat het BBP in 2035 gelijk blijft aan het niveau van 2024. Ter vergelijking is ook het jaar 2020 meegenomen, toen regeringen hun schulden aanzienlijk verhoogden als reactie op de Covid-19-pandemie.

Figuur 2 laat zien dat een stijging van de defensie-uitgaven naar 3,5 procent resulteert in een verwachte toename van de schuldquote van 1 tot 3 procentpunten. Een stijging naar 5 procent van het BBP leidt tot een geschatte stijging van 3 tot 6 procentpunten. In vergelijking met de fiscale impact van de Covid-19-pandemie lijkt de schuldtoename door defensie-uitgaven voor de meeste staten minder uitgesproken, en zal deze nog lager uitvallen als het BBP van de staten blijft groeien. Hoewel schuldfinanciering op korte termijn politiek haalbaar kan zijn, brengt de structurele aard van de benodigde voortdurende defensie-uitgaven op de lange termijn fiscale risico’s met zich mee.

Figuur 2 De impact van defensie-uitgaven en de pandemie op de schuldenquote

Merk op dat de stijging van de overheidsuitgaven als gevolg van de Covid-19-pandemie van tijdelijke aard was, in tegenstelling tot de structurele en aanhoudende aard van de verwachte defensie-uitgaven. Het is daarom essentieel om de haalbaarheid van verdere stijgingen van de schuldquote voor NAVO-lidstaten te beoordelen. Een hoge schuldquote kan de capaciteit van NAVO-lidstaten om defensie-uitgaven uit te breiden beperken, omdat een groeiend deel van de nationale budgetten wordt besteed aan rentebetalingen in plaats van aan militaire investeringen. Dit lijkt het geval te zijn voor België, Canada, Frankrijk, Griekenland, Italië, Spanje, het VK en de VS, aangezien hun schuldquote boven de 100 procent ligt. Het kan ook de leenkosten verhogen, vooral voor kleinere en economisch minder stabiele leden, zoals Griekenland, waardoor de financiering van nieuwe veiligheidsverplichtingen ingewikkelder wordt.

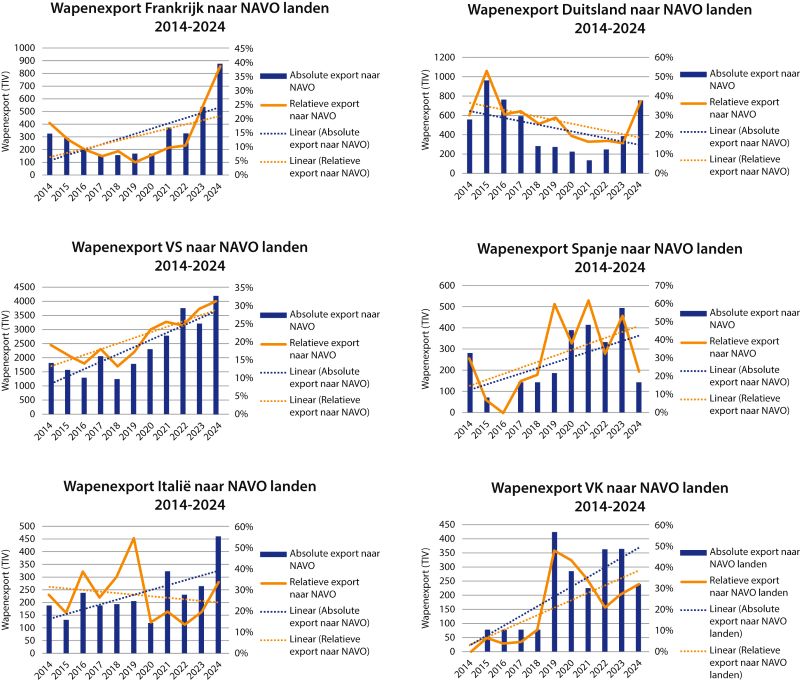

Figuur 3 Wapenexport binnen de NAVO

Figuur 3 presenteert de trend van wapenexport van de zes grootste wapenexporteurs naar andere NAVO-lidstaten, zowel in absolute als relatieve cijfers. Recente wapenexporten na de Russische inval in Oekraïne in 2022 zijn niet volledig weergegeven vanwege de tijd die nodig is voor de verwerking en levering van bestellingen. Desondanks bieden de huidige cijfers inzicht in hoe de alliantie zich sinds 2014 heeft aangepast aan veranderende veiligheidsdreigingen.

De grafieken van Frankrijk, Spanje, de VS en het VK laten een duidelijke opwaartse trend zien in zowel absolute als relatieve volumes van wapenexporten. De grafiek van Duitsland laat een dalende trend zien, grotendeels toe te schrijven aan afgenomen verkopen tussen 2018-2021. Vanaf 2022 is echter een hernieuwde stijging van Duitse wapenexporten naar andere NAVO-lidstaten zichtbaar. De grafiek van Italië laat een dalende trend zien in relatieve wapenverkopen (voornamelijk in 2020-2022) en een opwaartse trend in absolute verkopen, met een opmerkelijke piek in 2024.

NAVO-lidstaten vormen een belangrijke afzetmarkt voor de VS. In 2018 was 13 procent van de totale wapenexport van de VS gericht op NAVO-landen. In 2024 is dit aandeel gestegen naar 31 procent, wat duidt op een aanzienlijke verschuiving in trans-Atlantische handelsdynamiek. In 2018 ging 8 procent van de Franse wapenexport naar NAVO-landen. In 2024 is dit aandeel gestegen naar 38 procent.

Voor andere Europese staten, zoals Duitsland en Italië, wordt vanaf 2021 een toename van wapenexporten naar NAVO-lidstaten zichtbaar. In 2024 vertegenwoordigden NAVO-partners 37 procent van de Duitse wapenexport, 33 procent van de Italiaanse wapenexport en 32 procent van de Britse wapenexport. Italië, Spanje en het VK hebben relatief bescheiden defensie-industrieën vergeleken met Frankrijk en Duitsland, wat hun potentieel beperkt om aanzienlijke economische opbrengsten uit stijgende defensie-uitgaven te halen.

Hoewel de VS de dominante leverancier binnen de alliantie blijft, duiden de toenemende wapenexporten van Frankrijk, Duitsland, Italië en het VK op een substantiële verschuiving richting versterking van de Europese defensiesamenwerking. Onze bevindingen ondersteunen de visie dat de defensie-industrieën van zowel de VS als van Europa aanzienlijk kunnen profiteren van de stijgende defensie-uitgaven. De VS en Frankrijk lijken de belangrijkste begunstigden te zijn van de toename van defensie-uitgaven onder NAVO-lidstaten. Als de genoemde trends doorzetten, is het aannemelijk dat zowel de VS als de grotere Europese defensie-industrieën financieel zullen profiteren van verdere stijgingen van defensie-uitgaven.

Het blijft echter moeilijk te voorspellen wie in de toekomst het meest zal profiteren, nu Europa streeft naar grotere strategische autonomie in de defensie-industrie. Dit kan ertoe leiden dat Europese NAVO-lidstaten besluiten hun defensiesamenwerking onderling te versnellen en de intra-Europese wapeninkopen te vergroten.

Conclusies

Het streven naar hogere defensie-uitgaven binnen de NAVO impliceert een ingrijpende verschuiving in de begrotingsprioriteiten van de lidstaten. Het behalen van een norm van 3,5 procent van het BBP tegen 2035 zou de gezamenlijke defensiebudgetten van de NAVO-EU doen oplopen tot circa 800 miljard dollar, terwijl een verhoging naar 5 procent resulteert in een totaal NAVO-budget van ongeveer 3,5 biljoen dollar. Hoewel enkele landen, zoals de Verenigde Staten, Polen en Estland, al hoge defensie-uitgaven kennen, worden met name West-Europese lidstaten geconfronteerd met een scherpe en structurele opschaling van hun defensiebudgetten.

De haalbaarheid van deze doelstellingen verschilt echter sterk per land. Veel NAVO-EU-lidstaten beschikken over beperkte fiscale ruimte, kampen met hoge staatsschulden en opereren binnen krappe begrotingskaders. Dit bemoeilijkt snelle en omvangrijke defensie-uitbreidingen. Bovendien is de publieke steun voor hogere defensie-uitgaven niet uniform verdeeld en doorgaans lager in landen waar de directe dreigingsperceptie beperkt is. Hoewel schuldfinanciering op korte termijn verlichting kan bieden, brengt een structurele stijging van defensie-uitgaven op de lange termijn aanzienlijke fiscale risico’s met zich mee.

Naast deze budgettaire uitdagingen bieden hogere defensie-uitgaven ook economische kansen. Maar ook die zijn ongelijk verdeeld. Lidstaten met een sterke en gevestigde defensie-industrie, zoals de VS en Frankrijk, profiteren relatief meer van verhoogde defensie-investeringen via productie, innovatie en export. Voor veel andere NAVO-leden betekenen hogere defensiebudgetten daarentegen vooral een netto-fiscale last, aangezien een aanzienlijk deel van de uitgaven wegvloeit naar buitenlandse producenten. Pogingen om via Europese samenwerking en gezamenlijke inkoop strategische autonomie te vergroten, kunnen dit deels mitigeren, maar brengen mogelijk verdere spanningen binnen de trans-Atlantische defensie- en handelsrelaties met zich mee.

Binnen dit bredere NAVO-kader vormt Nederland een illustratieve casus. Vanuit Paul Kennedy’s theorie over duurzame militaire macht blijkt dat Nederland, mede dankzij een relatief lage staatsschuld en een beperkt begrotingstekort, op korte termijn voldoende economische draagkracht heeft om hogere defensie-uitgaven te accommoderen.[36] Dit wordt door NAVO-secretaris-generaal Mark Rutte benadrukt.[37] Tegelijkertijd toont de Nederlandse negatieve wapenhandelsbalans aan dat hogere defensie-uitgaven niet automatisch bijdragen aan de versterking van de nationale industriële en technologische basis.

Noors materieel. Uniforme verhoging van defensienormen binnen de NAVO brengt het risico met zich mee bestaande ongelijkheden tussen lidstaten te vergroten. Foto NAVO

Hierdoor vergroten hogere defensie-uitgaven wel de militaire capaciteit op korte termijn, maar dragen zij niet vanzelfsprekend bij aan de economische fundamenten die volgens Kennedy noodzakelijk zijn voor duurzame militaire macht. De centrale uitdaging voor de nieuwe regering is daarom het vinden van een duurzaam evenwicht tussen defensie-uitgaven en economische draagkracht.

Samenvattend wijzen de resultaten er op dat een uniforme verhoging van defensienormen binnen de NAVO het risico met zich meebrengt bestaande ongelijkheden tussen lidstaten te vergroten. Landen met sterke fiscale posities, geavanceerde defensie-industrieën en een hoge dreigingsperceptie zijn beter in staat de nieuwe benchmarks te realiseren dan staten met beperkte budgettaire en industriële capaciteit. Een gedifferentieerde benadering, die rekening houdt met nationale economische realiteiten, industriële structuren en publieke draagkracht, biedt daarom een duurzamer en samenhangender perspectief voor het bondgenootschap.

Tot slot moet toekomstig onderzoek zich richten op de wijze waarop NAVO-lidstaten hun stijgende defensie-uitgaven daadwerkelijk financieren en in hoeverre deze bijdragen aan reële militaire capaciteitsvergroting. Daarnaast verdient de mogelijke opkomst van creatieve begrotingspraktijken als reactie op fiscale beperkingen nadere analyse.

[1] D. Kunertova, ‘One Measure Cannot Trump It All: Lessons from NATO’s Early Burden-Sharing Debates’, European Security 26 (2017) (1) 552-574.

[2] R. Beeres en M. Bollen, ‘Ex©iting Dilemma: A Defence Economics View on a US Exit from NATO’, in: J. Noll, D. van den Wollenberg, F. Osinga, G. Frerks en I. van Kemenade (red.), The Dilemma of Leaving: Political and Military Exit Strategies (NL ARMS 2015) (Den Haag, Asser Press, 2016) 271-298; K. Founta, C. Kollias en P. Tzeremes, ‘“You don’t Pay Your Bills You Get No Protection”: A Trump Effect on NATO Members’ Military Expenditures?’, Peace Economics, Peace Science and Public Policy 31 (2025) (2) 145-160.

[3] Beeres en Bollen, ‘Ex©iting Dilemma’, 272; Founta, Kollias, en Tzeremes, ‘You don’t Pay’, 147.

[4] Beeres en Bollen, ‘Ex©iting Dilemma’, 282; Keith Hartley, NATO at 70: A Political Economy Perspective (Londen, Palgrave Macmillan, 2020) 22.

[5] M. Bogers en R. Beeres, ‘Chapter 15. NATO Members’ Burden Sharing Behaviour in the Aftermath of Russia’s Annexation of Crimea, 2014-2021’, in: M. Rothman, L. Peperkamp en S. Rietjens (red.), Reflections on the Russia-Ukraine War (Leiden, Leiden University Press, 2024) 293-318.

[6] Founta, Kollias, en Tzeremes, ‘You don’t Pay’, 158.

[7] European Commission, Joint White Paper for European Defence Readiness 2030 (Brussel, Europese Commissie, 2025).

[8] D. Dimitriou, E. Goulas en C. Kallandranis, ‘Spend on What? Insights on Military Spending Efficiency’, European Journal of Political Economy 88 (2025), 102696; T. Oatley, A Political Economy of American Hegemony: Buildups, Booms, and Busts (Cambridge, Cambridge University Press, 2015).

[9] J. Carter, H. L. Ondercin en G. Palmer, ‘Guns, Butter, and Growth: The Consequences of Military Spending Reconsidered’, Political Research Quarterly 74 (2021) (1) 148-165.

[10] F. Dorn, ‘Defence Spending for Europe’s security–How Much is Enough?’, Intereconomics 59 (2024) (4) 204-209; J. George en T. Sandler, ‘NATO Defence Demand, Free riding, and the Russo-Ukrainian War in 2022’, Journal of Industrial and Business Economics 49 (2022) (4) 783-806; P. Gómez-Trueba Santamaría, A.A. Garcia en T.C. González, ‘A Tale of Five Stories: Defence Spending and Economic Growth in NATO’s Countries’, PLOS ONE 16 (2021) (1) e0245260; J. Odehnal en J. Neubauer, ‘Economic, Security, and Political Determinants of Military Spending in NATO Countries’, Defence and Peace Economics 31 (2020) (5) 517-531; M. Özcan, ‘Classification of the NATO Countries with Respect to Defence Spending Patterns: An Unsupervised Clustering Approach’, Savunma Bilimleri Dergisi 1 (2022) (41) 261-280.

[11] NAVO, The Hague Summit Declaration, 25 juni 2025. Zie: https://www.nato.int/cps/en/natohq/official_texts_236705.htm.

[12] J. Dvorak en B. Pernica, ‘To Free or Not to Free (Ride): A comparative Analysis of the NATO Burden-Sharing in the Czech Republic and Lithuania–Another Insight into the Issues of Military Performance in the Central and Eastern Europe’, Defense & Security Analysis 37 (2021) (2) 164-176; T. Koivula, ‘Carry That Weight: Assessing Continuity and Change in NATO’s Burden-sharing Disputes’, Defense & Security Analysis 37 (2021) (2) 145-163; K. Pavlíčková en M. Gabriela Bartoszewicz, ‘Beyond Bare Numbers: The Qualitative Subtleties of Free-Riding on NATO’s Engagement in the Middle East’, Defense & Security Analysis 37 (2021) (2) 177-192.

[13] M. Bogers, R. Beeres en M. Bollen, ‘NATO Burden Sharing Research Along Three Paradigms’, Defence and Peace Economics 33 (2022) (5) 534-547; K. Hartley en T. Sandler, ‘NATO Burden-Sharing: Past and Future’, Journal of Peace Research 36 (1999) (6) 665-680; M. Olson en R. Zeckhauser, ‘An Economic Theory of Alliances’, The Review of Economics and Statistics 48 (1966) (3) 266-279; T. Sandler en J.F. Forbes, ‘Burden Sharing, Strategy, and the Design of NATO’, Economic Inquiry 18 (1980) (3) 425-444.

[14] Sandler en Forbes, ‘Burden sharing’, 425-444.

[15] Bogers, Beeres, en Bollen, ‘NATO burden sharing’, 534-547; Hartley en Sandler, ‘NATO burden-sharing’, 665-680.

[16] Oatley, A Political Economy of American Hegemony, 2015.

[17] R.C. Zielinski, How States Pay for Wars (Ithaca, NY, Cornell University Press, 2016).

[18] F. Şuhan, ‘Study On Defence Expenditure and Its Financing’, EURINT 6 (2019) (1) 256-268.

[19] Zielinski, How States Pay for Wars.

[20] Ibidem.

[21] W.R.J. Alexander, ‘The Defence-Debt Nexus: Evidence from the High-Income Members of NATO’, Defence and Peace Economics 24 (2013) (2) 133-145.

[22] E.H. Christie, ‘The Demand for Military Expenditure in Europe: The Role of Fiscal Space in the Context of a Resurgent Russia’, Defence and Peace Economics 30 (2019) (1) 72-84.

[23] M. Haas, T. Haesebrouck en P. Balcaen, Tanks versus Pensions? How European NATO Countries Fund Defence and What Belgium Can Learn (Brussel, Egmont Institute, 2025).

[24] B.M. Russett, ‘Who Pays for Defence?’, The American Political Science Review63 (1969) (2) 412-426.

[25] Carter, Ondercin en Palmer, ‘Guns, Butter, and Growth’, 148-165; Dimitriou, Goulas en Kallandranis, ‘Spend on What?’

[26] X. Wang, N. Hou en B. Chen, ‘Democracy, Military Expenditure and Economic Growth: A Heterogeneous Perspective’, Defence and Peace Economics 34 (2023) (8) 1039-1070.

[27] J. P. Dunne en N. Tian, ‘Military Expenditure and Economic Growth: A Survey’, The Economics of Peace and Security Journal 8 (2013) (1) 5-11; J.P. Dunne en N. Tian, ‘Military Expenditure and Economic Growth, 1960–2014’, The Economics of Peace and Security Journal 11 (2016) (2) 50-56.

[28] NAVO, Defence Expenditures of NATO Countries (2014-2024). Zie: https://www.nato.int/cps/en/natohq/news_226465.htm.

[29] IMF, World Economic Outlook Database (April 2024 Edition). Zie: https://www.imf.org/en/data.

[30] IMF, IMF Datamapper. Zie: https://www.IMF.org; OECD, Revenue Statistics 2024. Zie: https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/11/revenue-statistics-2024_6e88b46e/c87a3da5-en.pdf.

[31] SIPRI, Arms Transfer Database. Zie: https://armstransfers.sipri.org/ArmsTransfer/ImportExport.

[32] Nordic Statistics, Nordic Statistics Database. Zie: https://nordicstatistics.org/news/strong-public-finances-in-the-nordics-compared-to-eu-average.

[33] Reuters, ‘Romania’s Government to Decree Tax Hikes and Spending Cuts to Reduce Deficit’, 30 december 2024. Zie: https://www.reuters.com/world/europe/romanias-government-decree-tax-hikes-spending-cuts-reduce-deficit-2024-12-29/.

[34] OECD, Revenue Statistics 2024.

[35] Victor Goury-Laffont, Laura Kayali, en Sarah Paillou, ‘Welfare vs. Warfare: France’s Political Parties Divided over Cash for Defence’, Politico, 11 maart 2025. Zie: https://www.politico.eu/article/france-russia-defense-welfare-vs-warfare-political-parties-divided/.

[36] P. Kennedy, The Rise and Fall of the Great Powers: Economic Exchange and Military Conflict from 1500 to 2000 (Londen, Unwin Hyman, 1988).

[37] M. Kok, ‘Nederland kan extra uitgeven aan defensie “zonder dramatisch in te grijpen”, zegt NAVO baas Rutte’, 17 december 2025. Zie: https://www.denhaagfm.nl/dhfm/5045201/nederland-kan-extra-uitgeven-aan-defensie-zonder-dramatisch-in-te-grijpen-zegt-navo-baas-rutte.

Gepubliceerd in Militaire Spectator 2026-05

- Editoriaal: De vernietiging van een beschaving?

- Het NAVO-keurslijf: ongelijke fiscale druk op lidstaten

- Defensiebedrijfsvoering aangepast aan de nieuwe dynamiek

- Tweede luitenant George Maduro

- Kernenergie en Defensie

- Gastcolumn Europese herbewapening vereist Europese regie

- Tegenwicht: Van Krupp tot Patriot: een lege huls

- Column Pien van der Hoeven: Oorlog uit jaloezie

- Boekrecensie: War in the Smartphone Age

- RetroSpectator: ‘De vreemdste guerrilla-actie ooit’